一季报的最后一天配资交流,五粮液拉了一坨大的。

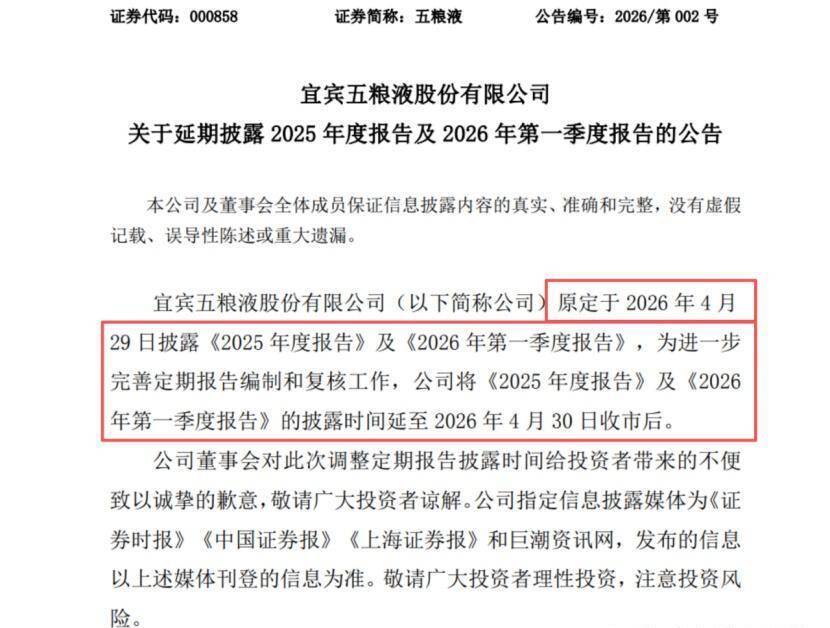

4月28日,五粮液做了一个“违背组训”的决定,

对外宣布推迟发布25年全年和26年一季度业绩报,

推迟到节前最后一天(也就是今天)收盘后发布。

这是五粮液上市28年来首次这样做。

大家都以为,五粮液之所以这样做,

可能因为今年一季度业绩比较差,

所以选择推迟到节前最后一天收盘后发布,给市场5天时间消化利空,

这五天假期,大家吃吃喝喝玩玩也就没那么在意了,

这样节后回来不至于跌太惨。

万万没想到,

五粮液给大家伙拉了一坨大的,而且还是拉裤裆里的那种!

为了把今年一季度业绩增速做漂亮,竟然直接修改了去年的全年的业绩。

其中25年一季度的业绩调整如下:

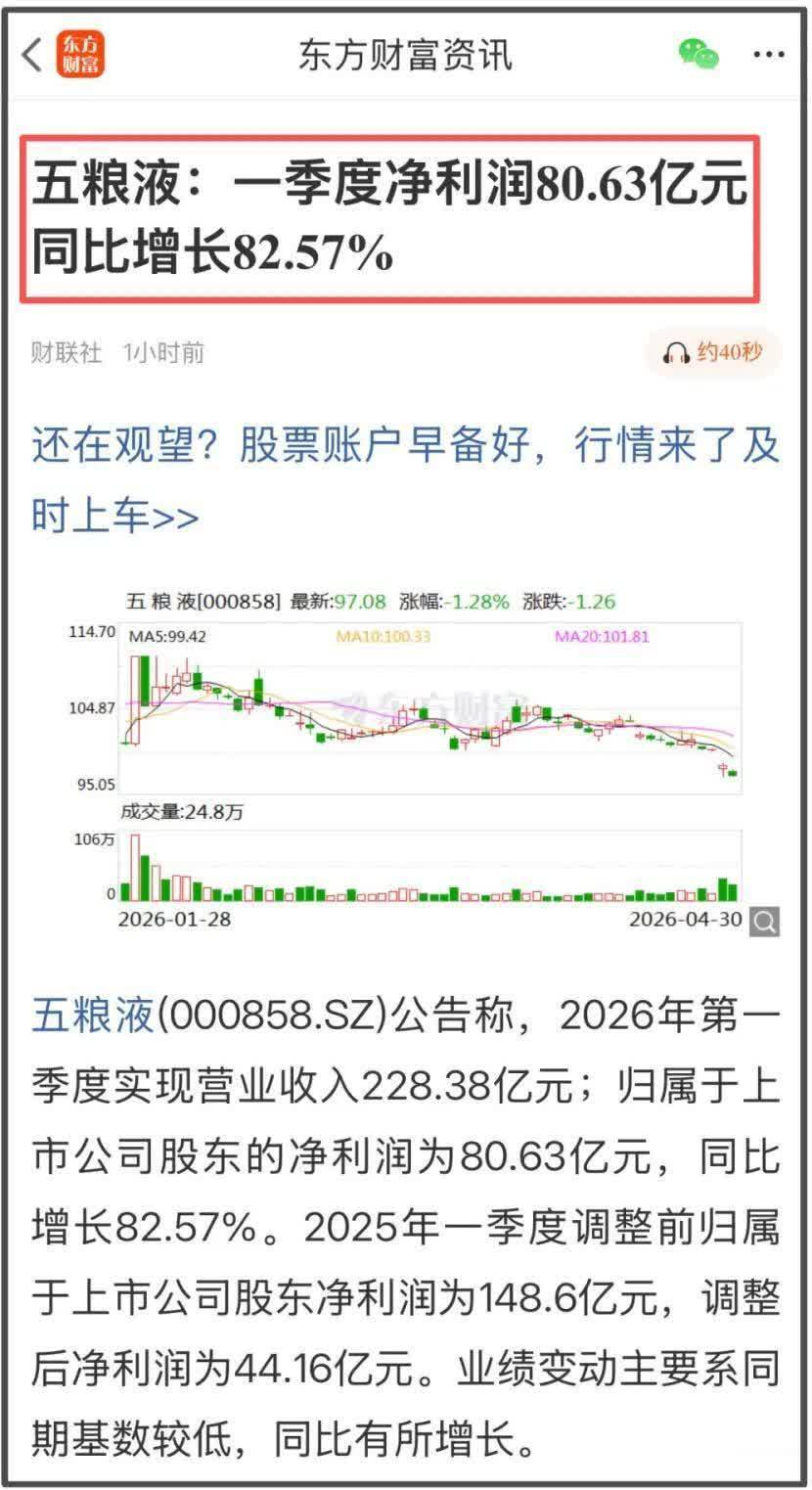

营收,调整前369.40亿,调整后是170.86 亿,一刀砍掉198.55亿;

净利润,调整前148.60 亿,调整后是44.16 亿,一刀砍掉104.44 亿。

只要去年的业绩基数调整的足够低,今年的业绩增速,就不愁没保证。

然后就出现了炸裂反常的一幕!

在今年Q1,所有白酒股业绩暴跌的时候(茅台除外),

五粮液业绩逆势爆拉,炸翻全场。

营收228.38亿元,同比大涨33.67%;(原本相比调整前的基数应该是-38.17)。

净利润80.63亿元,同比增长82.57%。(原本相比调整前的基数应该是-45.75%)。

不仅去年Q1的业绩调低了,25年后面三个季度也都大幅调低了。

这样,漂亮的业绩增速,就有机会贯穿26年全年了……

说实话,看到五粮液那诡异的业绩增速,道人都TM愣住了。

财务洗澡咱并不是没见过,A股这样做的小微盘股比比皆是。

但这样一家超级巨头,如此明目张胆的、大幅度的财务洗澡,道人还真没见过几个。

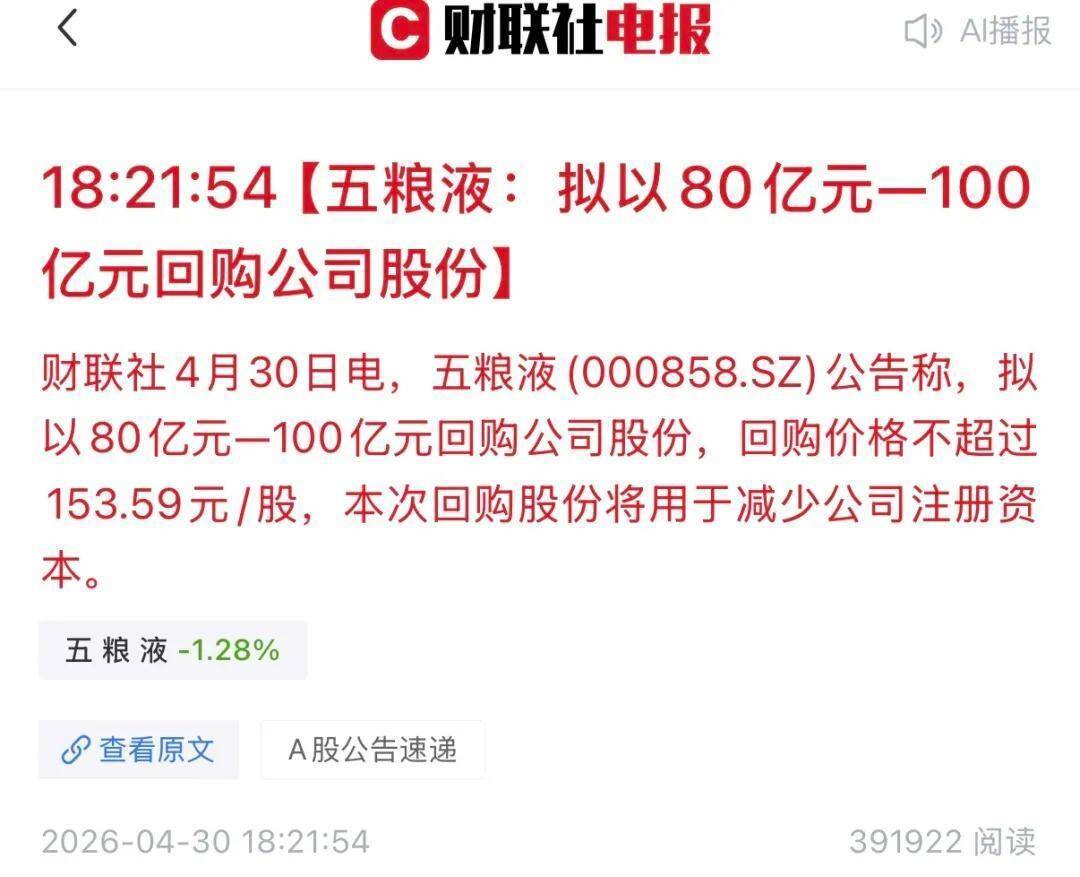

洗完澡后还发布了一则回购公告,试图稳住股东,求得原谅...

真的是小刀拉屁股,开眼了。

至于为啥这样做,咱也不敢多问,

难道是“新掌门”上任,要来个开门红?

如果去掉这一系列财务调整,

按照正常的财报披露数据,五粮液近一年的业绩大概是腰斩,在几大头部酒企里表现最差。

其实从去年开始,道人就多次提醒过,

白酒下行周期,受到冲击最严重的可能就是五粮液。

https://mp.weixin.qq.com/s/84SrA3Mct8248qJvcqExNQ?start=1589&end=1778&scene=75 (二维码自动识别)

https://mp.weixin.qq.com/s/84SrA3Mct8248qJvcqExNQ?start=1907&end=2068&scene=75 (二维码自动识别)

https://mp.weixin.qq.com/s/cFs4GmRQPBl2mjQmql7V-g?start=1831&end=1988&scene=75 (二维码自动识别)

但道人万万没想到,当时的逻辑,竟然能以这样一种方式兑现……

业绩下滑不可怕,不及预期也不可怕。

可怕的是这样一家公司,竟然能做出这让种股东心寒的事。

刚刚看了一下,五粮液的股东数量已经来到68万户,几乎处于近五年来最高峰。

哎……

从一众披露一季报的酒企业绩来看,白酒还没出现见底迹象。

白酒的下行周期,明显还没有结束。

不过,其他必选消费方向,已经逐渐出现拐点信号。

下面和大家聊聊。

02

必选消费,拐点信号出现了

这里要先搞清楚,什么是必选消费。

说人话日常生活中必须要用,必须要买的消费品。

比如米面粮油、调味品、乳制品、饮用水、零食等。

必选消费的变化,是最能反映我们消费周期变化的消费板块。

为什么这么讲?

因为消费的改善,从来都是从必选消费开始的。

试想一下,对于大多数普通老百姓而言,当你的收入略有修复,消费意愿略有回升时。

你是会先想着多吃点好的喝点好的,还是直接买各种奢侈品?

所以,必选消费的改善,对于整个消费赛道的情绪提振,有着不可替代的作用。

当这个方向逐步触底反转时,往往说明消费板块的情绪底,已经到了。

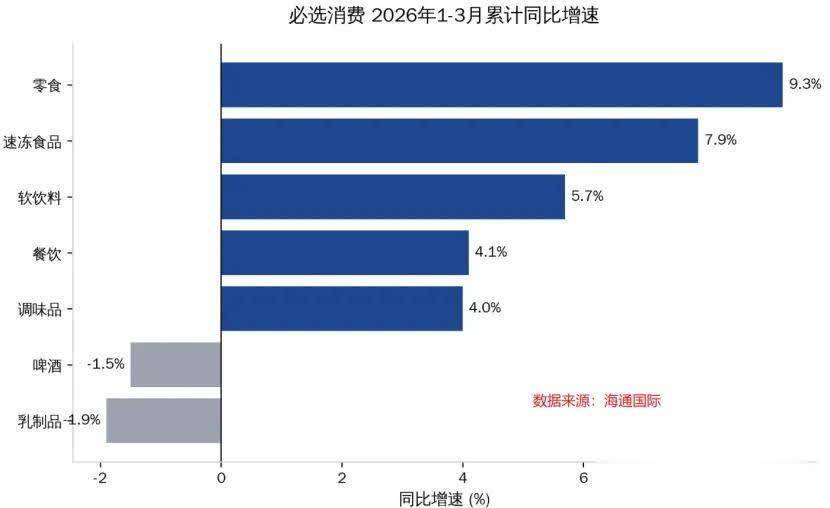

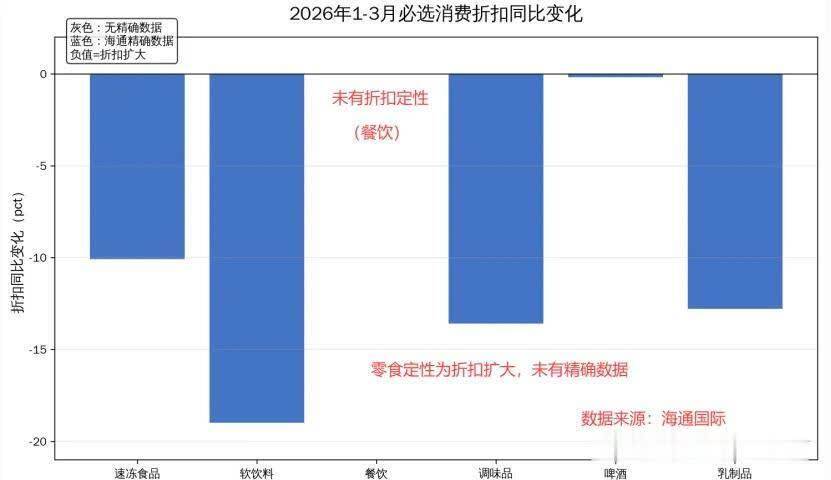

我们先来看一张图:

这是今年一季度各个必选消费方向的销售额的同比增速。

除乳制品与啤酒外,其他5个方向全都是正增长。

当然了,消费总额的变化,只能反映一个大致总量(销量*价格)。

具体变化,还得看价格和销量的变动情况:

这里面又分为三种情况:

(1)销量上涨,价格也上涨,是量价齐升的全面繁荣上行周期

(2)销量上涨,价格下降,是周期反转的前兆,说明需求端开始逐步增长

(3)销量下滑,需求下滑,是下行周期的典型表现

一季度是什么情况呢?

价格在下降打折,总量却更大了,说明需求是明显在增加的。

这是周期反转的一个必要前瞻信号,后面随着需求逐步修复,逐渐进入新一轮繁荣周期。

这里要注意一点!

一般情况下,龙头股的反转节奏,是快于行业反转节奏的!

为什么这么讲?

因为龙头股相比其他中小厂商,有明显的规模优势和品牌优势。

这意味着,在行业进入周期底部,大家都打折促销时,你能够依靠规模优势更好地降低成本;

在行业需求逐步回复,市场逐渐回暖时,你能够依靠品牌优势更快的提价。

此外,龙头股产品矩阵更加丰富,在行业低迷期更容易靠爆款新品打开新的增量市场。

所以,大部分行业反转的前期,都是龙头股业绩率先爆发反转。

那么问题来了,今年必选消费的一季报情况如何呢?

一句话:

越来越多的必选消费龙头股业绩开始反转爆发。

乳制品、调味品、预制菜、休闲食品,这些方向的龙头股业绩全都是正增长,

如果仔细观察不难发现,净利润几乎全都大于营收增速。

根本原因,就是道人前面讲的那三点:

(1)依靠规模优势和产业化流程,成本能控的更低

(2)品牌优势更明显,更能稳住价格,后续提价也更轻松

(3)有更全面的产品矩阵,能靠有巨大增量市场的新品打开新的业绩增长空间

大家可以把以上这三点往财报里面套,基本上都能套出个八九不离十。

需求在增长,龙头股业绩也已经开始集体爆发了,整个行业的反转还会远吗?

至于很多人关心的畜牧方向,本身周期比较独立特殊。

目前来看还处于下行出下行出清周期,预计到今年下半年才能逐渐触底。

不过刚刚召开的4月会议,明确提出要稳定生猪价格。

这可能会提升市场对于养殖板块的信心配资交流,导致行情提前一步启动。

嘉喜配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯